こんにちは、達治です。

前回の『増税前と後、どっちがお得なんですか?』に続き

比較検討してみましょう。

一番関心が大きい

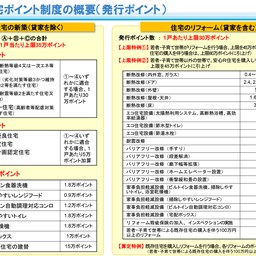

住宅ローン減税の拡充についてです。

増税前(現在)のローン減税は

住宅ローンの年末残高の1%を10年間にわたって

所得税等から控除を受ける事が出来ます。

これめちゃくちゃ嬉しいですよね!?

補足として

上記が基本ですが、正確に算出するには

・(年末ローン残高 - 公的補助金等)×1%

・所得税+住民税(13.65万円を上限)

・借入金限度額 × 1%

※借入限度額は、一般的な建物で4,000万円。認定住宅等で5,000万円と定められています。

ちなみにtoyo styleの住宅は、全て認定住宅です(^^)

上記3つの中で一番少ない額が実際の控除額となります。

この補足部分を説明されていない方多い様です。

分かりやすく仮に基本にて計算してみると

[設定条件]

家族構成 ご夫婦、お子様2人

借入金額 4,000万円 (金利1.26%)

借入内訳 土地1,200万円、建物2,500万円、その他諸経費等300万円

返済期間 35年、ボーナス払いなし

返済開始 9月

12月末時点の住宅ローン残高は、

39,696,220円

となりますので

39,696,220円 × 1% = 396,000円(千円未満切り捨て)

所得税と住民税(13.65万円上限)を足した金額が

この数字を超えていれば

これが初回のローン減税額になります。

ローン残高に応じて毎年戻ってくるお金は少しずつ減少していきますが

10年間毎年受け取れますから

かなり大きいでしょ!?

所得税と住民税が超えていない場合でご夫婦共働きの場合は

持ち分を設定しておくと減税のメリットを最大限活かせる場合がありますので

それは、個別に相談して下さい(^^)

ここまでは現在の減税メリットです。

上記に加えて

増税後の場合でしたら

1.住宅ローンの年末残高の1%

2.建物購入価格の2%÷3年

上記のいずれか小さい方の金額を3年間延長して受ける事ができます。

先程の延長としてそれぞれ計算してみましょう。

1.住宅ローンの年末残高の1%の場合

10年後の年末残高は、繰り上げ返済及び金利変動がない場合

29,963,714円 となりますので

29,963,714 × 1% = 299,000円(千円未満切り捨て)

2.建物購入価格の2%÷3年 の場合

2,500万円 × 2% ÷ 3年 = 166,000円(千円未満切り捨て)

となります。

いずれか小さい金額なので 166,000円 が適用されます。

この金額を3年間受け取る事ができます。

ここまで差が開くと、

実際は建物購入価格の2%÷3年の方がほとんどの方に適用される事になりますね。

なぜ、建物だけの価格にされているのか疑問に思われる方もいると思うのですが

それは、土地に関しては消費税が課税されないからです。

これは勘違いして、計算すると思ったより少ない!

という事になりかねません。

ご注意下さい(^^)

どうでしょう?

少しはローン減税の輪郭が見えてきたのではないでしょうか?

ただこれだけでは、

増税前と後、どちらがお得かは単純に結論は出ないのが

判断の難しい所です。

続きはまた次回に!

実際に詳しくシミュレーションを希望される方は、

気軽にお問合せ下さい。